Reforma Tributária: o que muda no seu bolso

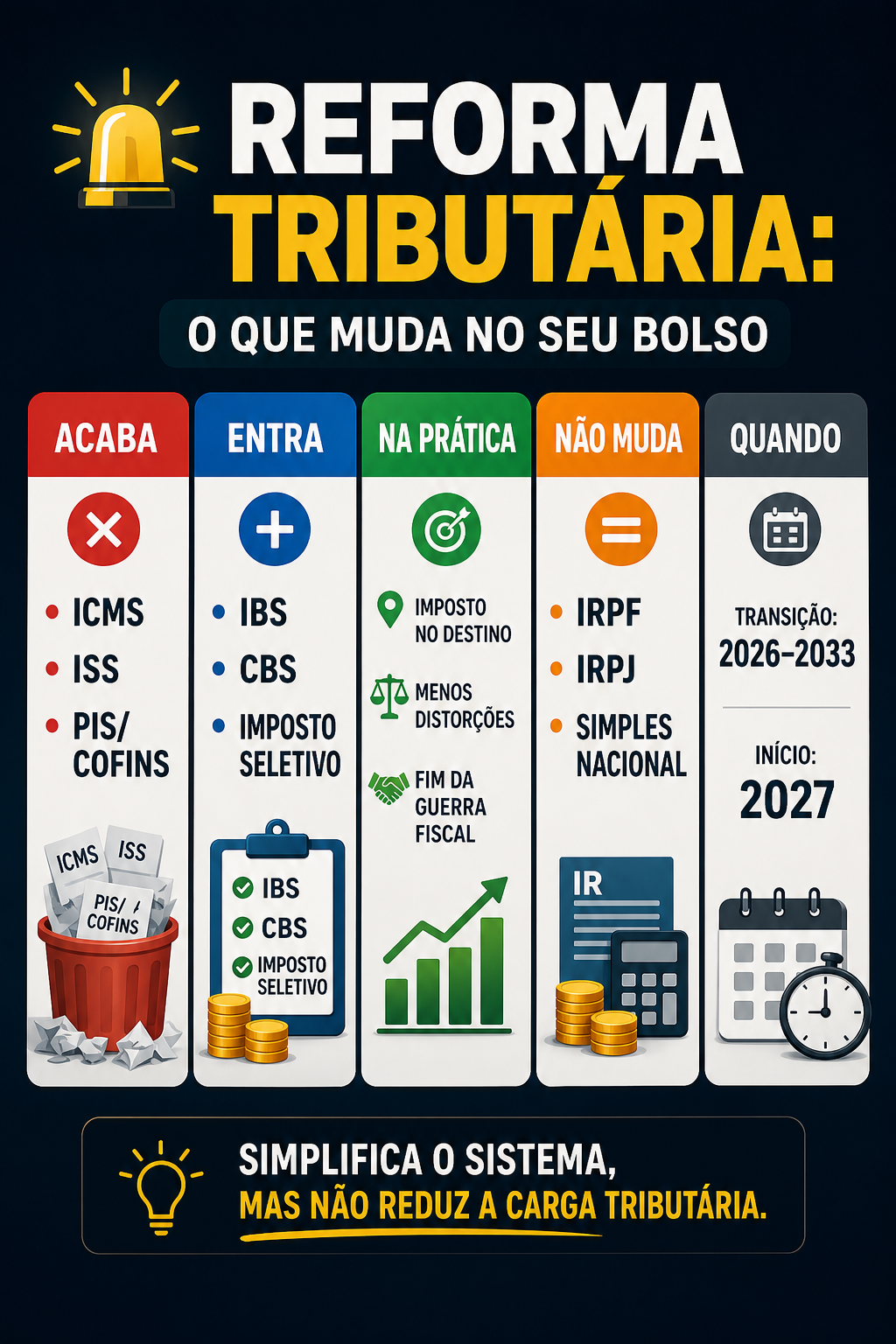

A Reforma Tributária troca ICMS, ISS, PIS e Cofins por IBS e CBS, com cobrança no destino. Simplifica o sistema, não muda o Imposto de Renda e começa em 2026, sem garantir redução de impostos.

A Reforma Tributária aprovada pelo Congresso Nacional propõe uma mudança estrutural no sistema de impostos sobre o consumo no Brasil, com o objetivo de simplificar a cobrança e reduzir a complexidade que hoje marca a tributação no país. Atualmente, tributos como ICMS, ISS, PIS e Cofins incidem de forma fragmentada e com regras diferentes entre estados e municípios, o que gera burocracia, insegurança jurídica e dificuldades para empresas e consumidores.

Com a nova proposta, esses impostos serão gradualmente substituídos por dois tributos principais, a Contribuição sobre Bens e Serviços, de competência federal, e o Imposto sobre Bens e Serviços, que será compartilhado entre estados e municípios. Além disso, será criado o Imposto Seletivo, com foco em produtos considerados prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas.

Uma das principais mudanças está no modelo de cobrança, que passa a ser feito no destino, ou seja, no local onde o produto ou serviço é consumido, e não mais onde é produzido. A medida busca reduzir distorções e a chamada guerra fiscal entre os entes federativos, além de trazer maior transparência ao sistema, permitindo que o contribuinte tenha mais clareza sobre o valor dos tributos embutidos nos preços.

Apesar das alterações no consumo, a reforma não atinge diretamente os impostos sobre renda. Permanecem inalterados o Imposto de Renda da Pessoa Física, o Imposto de Renda das Pessoas Jurídicas e o regime do Simples Nacional, mantendo a estrutura atual de tributação sobre salários e lucros.

A implementação será gradual, com início previsto para 2026 e transição até 2033, período em que os sistemas antigo e novo devem coexistir. Durante essa fase, ajustes operacionais e regulamentações complementares ainda serão necessários para definir alíquotas, regras específicas e mecanismos de compensação entre os entes federativos.

Especialistas apontam que a proposta pode reduzir a complexidade e melhorar o ambiente de negócios, embora não haja garantia de diminuição da carga tributária, uma vez que a arrecadação pode ser mantida em patamares semelhantes, mesmo com a mudança no modelo de cobrança.